Tal y como anticipé la pasada semana, hoy quiero hablarte del Sistema Público de Pensiones, y más concretamente referido a la Pensión por JUBILACIÓN.

Voy a intentar ceñirme a los datos, sin pretender anticipar conclusiones a las que tienes que llegar tú, porque sólo desde la consciencia de la situación podrás obrar en consecuencia.

En España, el Sistema público de Pensiones se empezó a gestar en 1883 con la creación de la “Comisión de Reformas Sociales”, respaldada años después (1919) con la creación del “Retiro Obrero”, y sentando las bases en 1963 del actual concepto de Seguridad Social que se creó “oficialmente” en el año 1978, habiendo sufrido, desde entonces, varias reformas recogidas en los famosos “Pactos de Toledo”.

En origen, se trata de un sistema “solidario”, es decir, los trabajadores en activo aportan, mediante sus cotizaciones a la Seguridad Social, los fondos para pagar las pensiones de las personas que ya han alcanzado el derecho a percibirla.

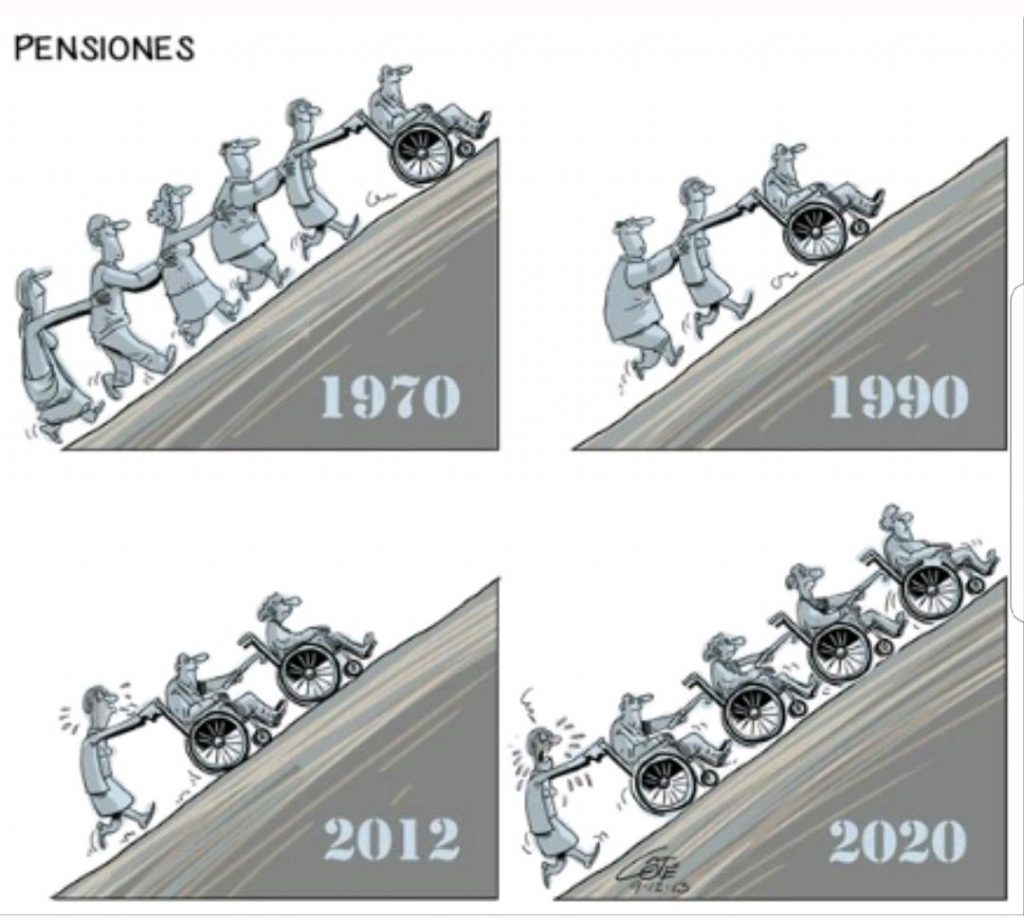

Este sistema se creó en plena expansión económica y demográfica, y con una esperanza de vida entorno a los 70 años, por lo cual su viabilidad estaba asegurada. Pero las mismas estadísticas que supusieron sus cimientos, son las que, ahora, pueden condenarlo. Y, como una imagen vale más que mil palabras, adjunto una ilustración que, para mí, es mucho más expresiva que cualquier gráfico que pueda encontrar:

Efectivamente, las estadísticas nos dicen que cada vez hay menos nacimientos, por lo que, inevitablemente, la tasa de población activa, que es la suma de las personas en edad de trabajar (independientemente de que estén en activo o en paro) va a la baja, mientras que, por otro lado, los avances médicos y la mejor calidad de vida han hecho crecer la esperanza de vida, siendo España (con una esperanza de vida de 83 años) el segundo país en este ranking, sólo por detrás de Japón.

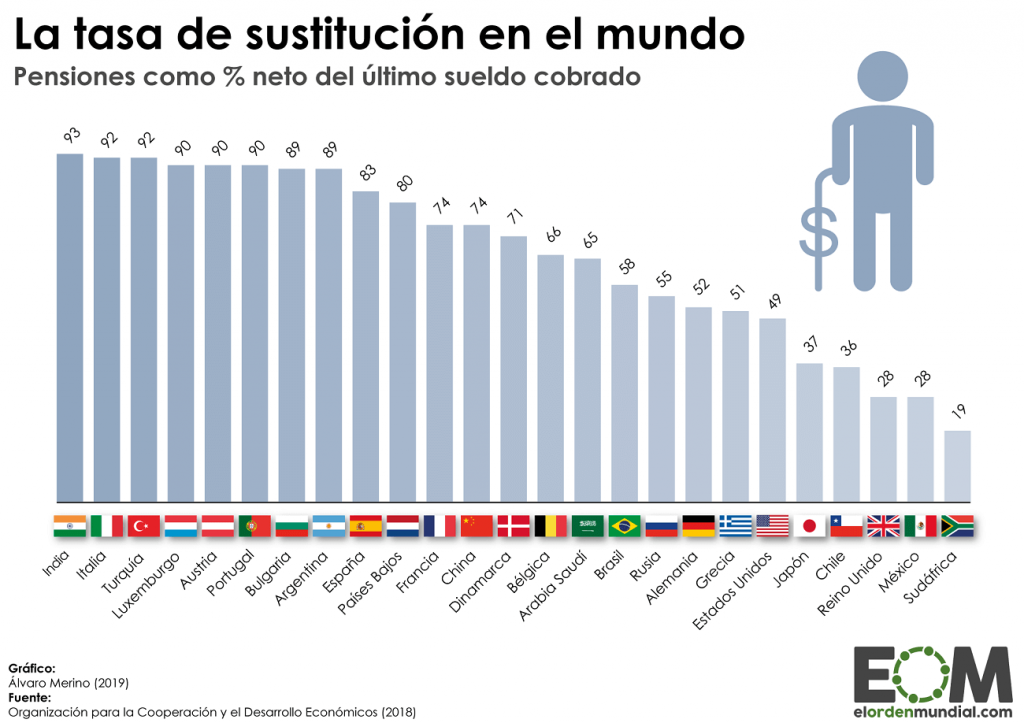

Por otro lado, nuestro sistema público de pensiones es, hasta este momento, de los más proteccionistas en cuanto al porcentaje que representa la pensión de jubilación, respecto del sueldo que cobramos antes de jubilarnos, lo que se denomina “tasa de sustitución”. Para hacernos una idea, en 2018 en España dicha tasa representaba un 83% mientras que la media de la Unión Europea se sitúa en el 52% con una clara tendencia a converger entorno al 40% en los próximos 50 años.

A todos nos suena lo de la famosa “hucha de las Pensiones” que no es otra cosa que el fondo del que dispone la Seguridad Social para hacer frente a sus compromisos mensuales con los pensionistas. Pues bien, todos sabemos lo que pasa cuando vamos sacando de la hucha para imprevistos pero no somos capaces de seguir aportando al mismo ritmo. En 5 años (2014 a 2019) el Fondo estatal de las pensiones pasó de disponer de 41.634 Millones de € a poco más de 2.000, tras haber de recurrir en varias ocasiones a ese fondo de reserva por no poder hacer frente a sus compromisos con los ingresos recurrentes (cotizaciones). Eso hace que, sí o sí, haya que reformar la estructura de las pensiones, con medidas tendentes a reducir la carga para el Estado (ampliación periodo cotización para cálculo, inclusión de índices correctores para ajustarse a la esperanza de vida, fomento de planes privados de ahorro…) que, en cualquier caso, no hace falta ser un experto para adivinar que tenderán a reducir nuestros recursos futuros. La reciente modificación del reglamento de Planes de Pensiones Individuales, reduciendo la aportación máxima anual a 2.000€ es una apuesta por otras vías más flexibles de ahorro (apunta este nombre, que dará mucho que hablar y otro día haremos un monográfico: Plan Individual de Ahorro Sistemático –PIAS-) y por delegar en las empresas la constitución de planes de pensiones empresariales que, al igual que sucede en Reino Unido, haga que al darte de alta en una empresa, parte de tu salario ésta lo derive a un plan de pensiones para el trabajador. “Papá Estado” nos seguirá protegiendo, pero, esta vez, pagamos nosotros directamente la fiesta, adicionalmente a seguir haciéndolo via impuestos. Ahí está la diferencia.

Incluso para aquéllos que sigan confiando en que el Estado nos podrá mantener dignamente en el futuro, y que veremos recompensados nuestros años de cotización y esfuerzos, les digo: más vale prevenir que curar. En el peor de los casos, si tienen razón, serán unos felices y privilegiados jubilados que, gracias a la pensión pública y a haberse hecho su propia “hucha” para ese momento, podrán disfrutar de mejores viajes y de la calidad de vida que se merecen (nos merecemos)

¿Quedamos la semana próxima para otro café?