Ya sabes que no me gusta hablar de productos, sino de soluciones y las herramientas adecuadas para llegar a dicha solucción. Pero hace ya unas semanas te advertí que te quedaras con este nombre: PIAS

¿Por qué? Porque, a fecha de hoy, es una de las mejores herramientas, desde el punto de vista financiero-fiscal, para establecer una adecuada estrategia de ahorro, canalizando esos excedentes de liquidez que acumulamos en la cuenta corriente, donde, como ya habrás sufrido, no sólo no rentabilizas tu dinero sino que, además, lo ves menguar por las comisiones de mantenimiento que nos cobran en la mayoría de las Entidades bancarias por el hecho de tener la cuenta abierta.

PIAS son las siglas de Plan Individual de Ahorro Sistemático, una modalidad de Seguro de Ahorro nacida en 2007 al amparo de una reforma fiscal que pretendía fomentar el ahorro como alternativa a los poco flexibles planes de pensiones, para que podamos ir haciendo nuestra propia “hucha” ligada a proyectos que requieren acumular capital a medio (por ejemplo, estudios de los hijos) o largo plazo (jubilación), pero con la libertad de poder disponer de tu dinero en cualquier momento, una vez transcurrido el primer año, sin dar explicaciones o justificar los motivos que te llevan a disponer de tu dinero (como sí ocurre en los planes de pensiones).

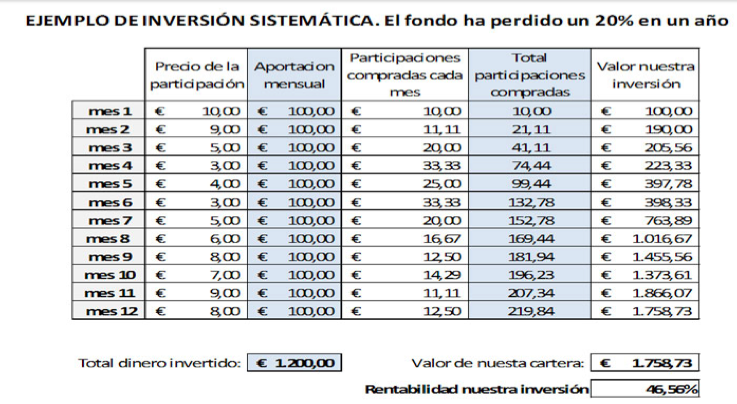

Pero la verdadera fortaleza de este sistema de ahorro es el hecho de ser un plan sistemático, es decir, vas haciendo aportaciones mensuales a una cartera de fondos de inversión (adaptada a tu aversión al riesgo) de forma automática, ayudando a crear el hábito de ahorro una vez asumes que esa aportación es tan normal como pagar cada mes el recibo de la luz o el teléfono. Pero, además, de esta manera te beneficias tanto de subidas como de bajadas de los mercados, al promediar el precio de compra. Te lo demuestro con un ejemplo en la que verás que, aún cayendo un 20% en un año el valor de los activos que componen la cartera, tu capital acumulado se ha incrementado un 46%

No, no es magia, es el beneficio de invertir poco a poco. De esta forma, cuando el valor baja, compras más participaciones con el mismo dinero y cuando el valor sube, compras menos participaciones pero el valor de las que ya tienes, se incrementa. Así, tampoco has de estar pensando si es el mejor momento de entrar en los mercados ni necesitas un capital inicial para beneficiarte de ellos.

En el largo plazo es donde, además, te puedes beneficiar de su fiscalidad, ya que si han transcurrido más de 5 años desde la primera aportación y lo rescatas en forma de renta vitalicia, los beneficios están exentos de tributar en IRPF (a diferencia del plan de pensiones, que tributa aportado+beneficio como rendimiento del trabajo), lo que hace de los PIAS la fórmula ideal para establecer un complemento a nuestra futura pensión de jubilación. Por ello, independientemente de tu edad y lo lejos que veas tu jubilación, es importante que lo contrates ya (en el futuro puedes modificar o, incluso, parar, las aportaciones) para beneficiarte el día de mañana de esa fiscalidad que, como bien sabes, aunque se modificara más adelante, no afectaría a los que ya lo tenían contratado. A cambio, como todos los productos con ventajas fiscales, tiene limitaciones: aportación máxima 8.000€/año, no pudiendo superar los 240.000€ el total aportado.

Otro punto a destacar, del que hablaremos más ampliamente en otro artículo, es que, por el hecho de ser un Seguro de ahorro, lleva un componente de seguro de vida, cubierto con una pequeña parte de la prima aportada, que le otorga una cobertura por fallecimiento y, lo más importante, cobro por parte de los herederos del capital acumulado, al margen de la herencia, por lo que es la herramienta que utilizan los bufettes especializados en planificación sucesoria.

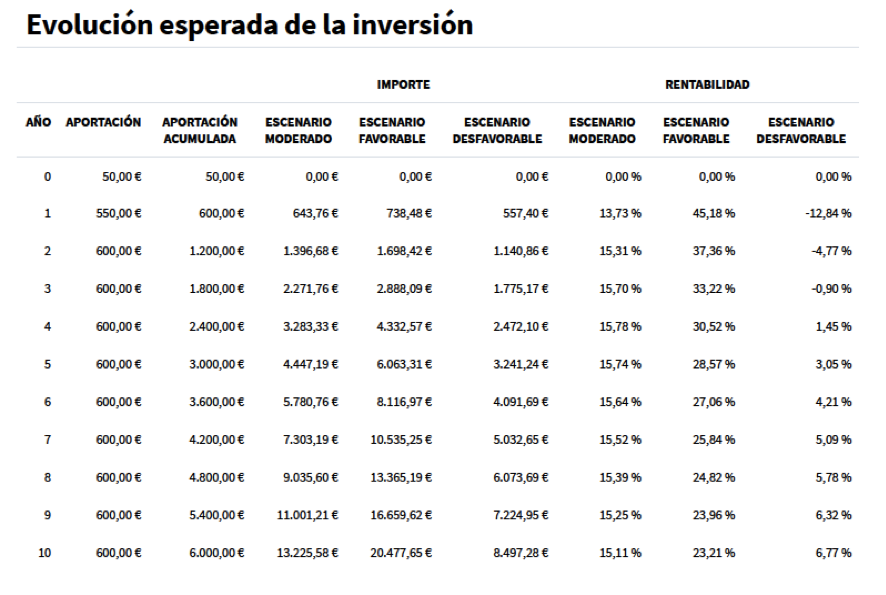

Pero hay más…como ya te dije hace un par de semanas, cualquier inversión a la que le otorgues el tiempo necesario para su “maduración”, por muy mal que vayan los mercados en un periodo puntual, te acabará dando alegrías en forma de rentabilidad, por lo que cuanto mayor sea el periodo de permanencia de la inversión más podemos entrar en mercados de renta variable que, nos guste o no, hoy son la única alternativa rentable regulada (especifico para calmar a los criptofans)

Esto es un ejemplo real de rentabilidades esperadas a 10 años, con una aportación “simbólica” de 50€/mes (ya dije que el ahorro no es cuestión de importe sino de método) en 3 escenarios posibles: desfavorable, moderado y favorable. Habla por sí solo…incluso el desfavorable.

¿Quedamos la semana próxima para otro café?