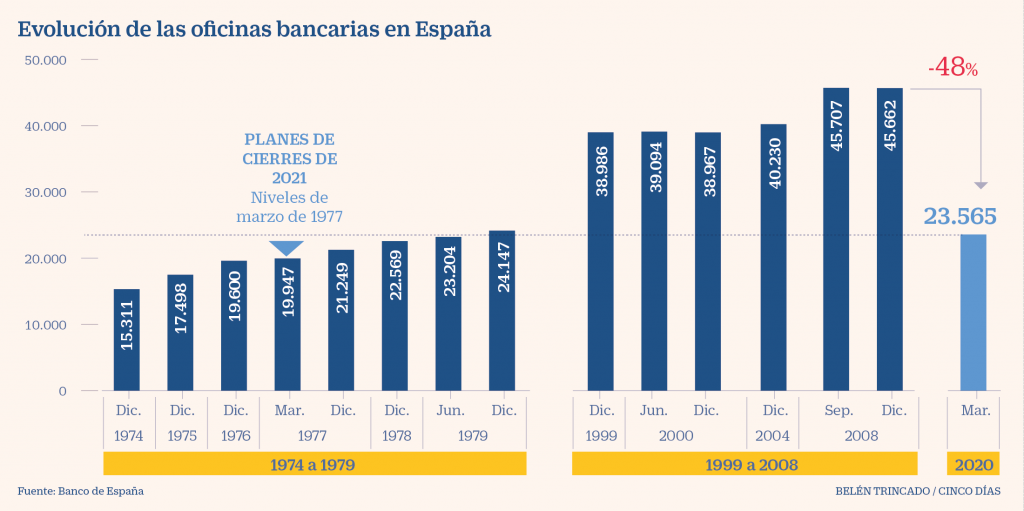

Supongo que te habrá pasado. Ir a tu cajero automático habitual a sacar dinero y encontrarte que ya no existe la oficina bancaria que te daba ese servicio.

La evolución del comportamiento de los clientes como “compradores” ha dado alas a la banca para reducir, primero lentamente y, ahora, a un ritmo que da vértigo, la red de oficinas que daban cobertura a sus clientes y, a través de los cajeros automáticos, a los clientes de otras Entidades.

Que a la oficina bancaria sólo va la gente mayor, es una evidencia. Que cada vez circula menos efectivo, habiéndose generalizado el uso de medios de pago alternativos (tarjetas, banca por internet, plataformas de pago…), es una realidad. Y que la banca, con unas cuentas de resultados cada vez más estranguladas, ha de optimizar recursos, es comprensible.

Tras años de “acoso” a los clientes para que realicen sus transacciones a través de los cajeros automáticos (mi madre lo ha intentado, te lo juro, pero con 83 años y la cabeza ya más desgastada, le está costando), ahora dan una vuelta de tuerca más e intentan ahorrarse el coste que supone mantener los cajeros automáticos. El otro día presencié en una sucursal bancaria, el infructuoso empeño de una empleada para que una señora aprendiera a operar desde la App de dicha Entidad. Primero le venden a tu madre (financiado, por supuesto) un smartphone que no necesita y no sabe cómo funciona y, ahora, Sra.María, no hace falta ni que venga por la oficina. Cómoda, desde casa…salvo que me interese venderle algún sistema de alarma última generación, que, entonces sí, ya la perseguiré para que pase a verme…

Nos guste o no, este es el actual escenario de la banca mayorista. Falta de interlocutor de confianza, despersonalización de los espacios de las oficinas (¿tú eres capaz de distinguir a qué mesa te has de dirigir para que te atiendan?) y, cuando nuestros mayores pasen a peor vida, conversión de las pocas oficinas que sobrevivan en meros showrooms.

La tecnología está muy bien, lo reconozco. En pocos años ha evolucionado a niveles que hace 15-20 años nos hubiese sonado a Ciencia Ficción. Y lo que falta por venir…Todo sea por hacernos la vida más fácil. Pero, ¿y en qué orden de prioridad ha quedado el conocimiento del cliente y, en base a ese conocimiento, el asesoramiento? Hoy leía que una importante Entidad Bancaria española, tras hacer un reajuste de plantilla, va a incorporar más de 300 banqueros de los de la “vieja escuela” para potenciar lo que nunca debería haber dejado de ser la prioridad de la banca: ayudar a sus clientes, mediante una correcta planificación financiera, a conseguir sus objetivos futuros.

En el sector “retail” hace años que tienen claro que la diferencia entre vender o no, no radica sólo en tener buen producto, ni pasa por ser el más barato (de hecho, el precio cada vez cae más en la lista de prioridades de los compradores). Lo que marca la diferencia es la experiencia de compra del cliente: la facilidad de acceso y operativa (sea por la vía que sea –presencial, internet…-), la confianza que nos genera nuestro interlocutor y, en definitiva, la sensación de que has pagado un precio adecuado por el servicio recibido. Quizás cobrarme una comisión de mantenimiento y administración de una cuenta de la que me obligas a gestionar y operar yo solito, no sea el mejor ejemplo de experiencia de compra…

Y, en un entorno como el actual, en el que han surgido nuevos intérpretes en el inamovible escenario financiero, donde el cliente no tiene por qué conformarse con lo que le diga su Entidad bancaria y tiene acceso a otras formas de sentirse bien asesorado, se intuye una lucha por recuperar al cliente como centro de atención, dejando atrás la banca-producto. Por fin, parece, seremos capaces de cambiar las sartenes por asesoramiento.

¿Quedamos la semana próxima para otro café?