Mi propósito, desde este blog, será hablarte más de estrategias que de productos. Desterremos ya esa época en que invertíamos porque José Antonio, el del banco, nos decía que íbamos a ganar mucho dinero en eso de las “puntocom”, pero tampoco vayamos ahora de expertos traders invirtiendo por libre en tecnológicas cuando, a duras penas, entendemos por qué vemos las imágenes cuando encendemos el televisor. En esto, como en todo en la vida, el sentido común (sí, el menos común de los sentidos) ha de ser nuestro mejor asesor financiero.

Y para empezar esta serie de artículos semanales (café con FinPlanner), que pretenden convertirse en una guía al alcance de todos los públicos, huyendo de tecnicismos pero útil también para personas con conocimientos financieros previos, quiero hacerte pensar en cómo afrontas tú el tema del ahorro.

Sí, ya sé, con la que está cayendo, más de uno me dirá que qué es eso de ahorrar…

Pero no te vayas, sigue leyendo, porque quiero que veas que el ahorro no es una cuestión de importe sino de MÉTODO.

Seguimos ahorrando mal y sin criterio. El día que entendamos que ahorrar cada mes, aunque sean 50 Euros, tiene que ser tan normal como pagar el recibo del teléfono, luz, etc. habremos dado un paso importante. Warren Buffet, uno de los mayores inversores a nivel mundial, dijo:

“No ahorres lo que no gastes, gasta lo que quede después de ahorrar”

Warren Buffet

Pero, ¿por qué ahorras? ¿para qué? y ¿cómo ahorras? Piénsalo…

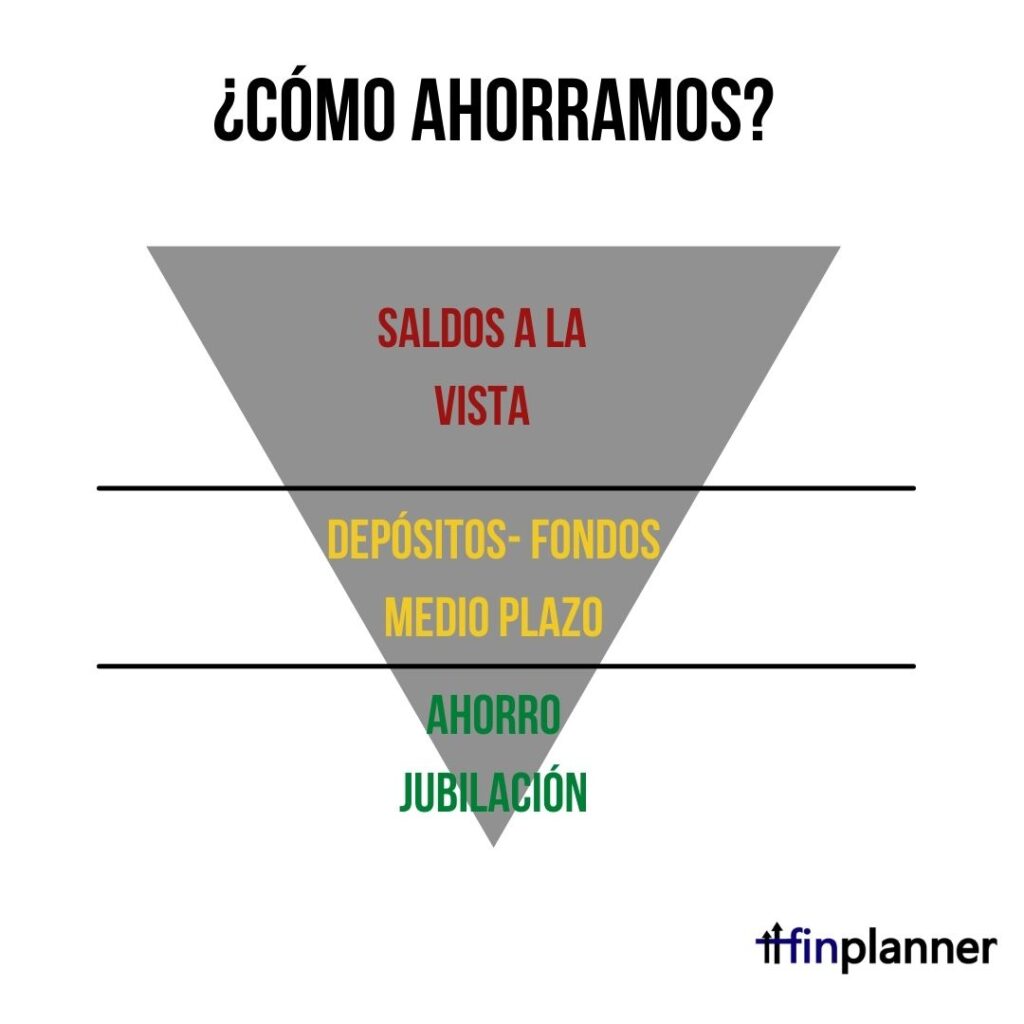

El “para qué” es lo que ha de marcar el cómo, la estrategia y, en definitiva, el producto a través del cuál ahorrar. Tradicionalmente, entendemos por ahorrar el ir acumulando saldo en la cuenta “por si acaso”. En cambio, nos cuesta pensar a largo plazo, por lo que aún destinamos una mínima parte de nuestra capacidad de ahorro a hacernos nuestra propia hucha para la jubilación.

Entre un extremo y otro de esta pirámide del ahorro, nos vamos dejando tentar, en su día por los Depósitos a Plazo y ahora que estos ya no tienen ni un sólo atractivo, nos hemos familiarizado con Fondos de Inversión y Seguros de Ahorro de los que, a buen seguro, vas a oírnos hablar a menudo, por ser las herramientas más flexibles para llevar a buen puerto los objetivos de una óptima planificación financiera.

A lo largo de las diferentes publicaciones en este blog, iremos introduciendo conceptos como el ahorro periódico, el interés compuesto, la diversificación, la previsión social empresarial, la planificación sucesoria, la jubilación, los (cada vez menos) productos con desgravación fiscal, los Seguros de Vida como herramienta imprescindible en la planificación financiera, desmitificando, además, dogmas como que el Plan de Pensiones es “el instrumento” de ahorro para la jubilación, o que los Seguros de Vida sólo se hacen cuando nos obliga el banco al concedernos la hipoteca.

¿Quedamos la semana próxima para otro café?